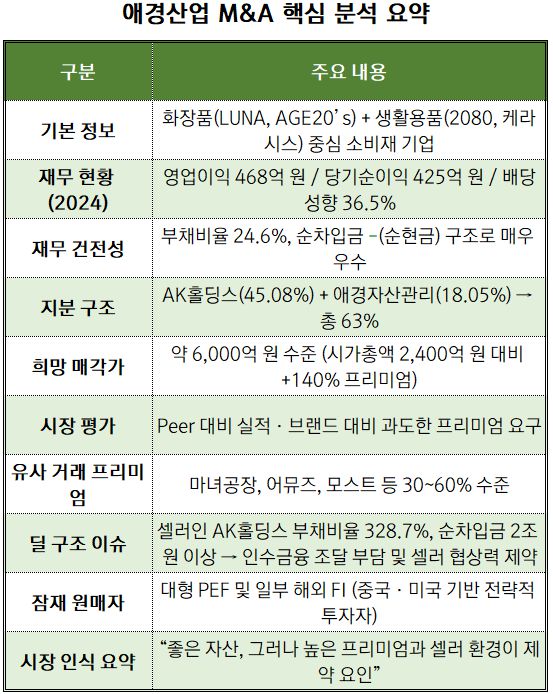

애경그룹의 대표 소비재 계열사인 애경산업이 매각 검토에 들어갔다. 그룹 유동성 위기 심화 속에 ‘현금 창출력’이 높은 핵심 자산까지 정리 대상으로 올라섰다는 점에서 재계 안팎의 이목이 집중된다. 업계에선 시가총액 대비 지나치게 높은 매각 기대가 제시됐다는 점에서 원매자들의 수용성에 대한 의문도 제기된다.

지난 4월 초, 애경산업은 대표이사 간담회를 통해 내부적으로 지분 매각 검토를 공식화했다. 현재 매각 주관사로 삼정KPMG가 선정돼 실사 작업에 착수한 상태다. 매각 대상은 AK홀딩스(45.08%)와 애경자산관리(18.05%)가 보유한 지분 약 63%로, 경영권이 포함된 구조다.

제주항공 이슈 이후 그룹 전반에 유동성 압박 가중

이번 매각의 직접적인 배경은 애경그룹 지주사 AK홀딩스의 재무 악화다. 지난해 말 기준, AK홀딩스의 연결 부채비율은 328.7%, 순차입금은 2조 원을 초과하며 한계 상황에 도달한 것으로 알려졌다. 특히 애경그룹은 코로나 19이후 실적 부진을 겪고 있는 제주항공과 AK플라자 등에 유동성을 집중 투입해왔고, 이 과정에서 애경산업, 제주항공, 애경케미칼 등의 자회사 주식을 담보로 약 3,000억 원을 차입한 상태다.

하지만 지난해 말 발생한 제주항공 항공기 사고를 기점으로 계열사 주가가 동반 하락하며 담보 가치가 급격히 하락했고 시장에선 마진콜 우려까지 제기되는 상황으로 전개됐다. 그룹 내 자본 재분배 전략이 한계에 부딪히자, 결국 캐시카우 역할을 해온 애경산업 매각 카드까지 꺼내들게 된 것이다.

뉴스워커 인사이트는 유료회원제로 운영되는 서비스입니다.(유료서비스 가입 안내)

본 기사는 회원전용 기사로, 전체 기사를 읽기 위해서는 회원가입을 진행해 주시기 바랍니다.

이미 가입하신 회원님께서는 로그인 후 이용하실 수 있습니다.

- [IB 탈탈털기] 오케스트라PE, 인수 2년 만에 KFC코리아 매각 추진…이례적 ‘패스트 엑시트’ 배경은?

- [IB_탈탈털기] 한화생명, 승계 구도 완성 앞두고 금융 지배력 흔들리나?

- [IB 탈탈털기] 웅진 프리드라이프 인수, DB금융 5천억 지원에도 상환 불능 위기…코웨이 악몽 재현?

- [IB 탈탈털기] 포레스트파트너스, 명륜진사갈비 인수 '속도'…LP 우려 넘은 구조 설계

- [IB 탈탈털기] 락앤락 8년 만의 수익화! 어피니티, 1천억 리캡으로 Exit 시작?

- [IB 탈탈털기] LX인베, 폐배터리 시장 큰 손 된다...'새빗켐' 캐즘 속 저가 매수 성공

- [IB 탈탈털기] 오케스트라PE, 반올림피자 ‘성장 피벗’ 성공…오구쌀피자 볼트온 효과 본격화

- [IB 탈탈털기] ‘1조 딜’ 그 후, EQT는 왜 폐기물에 영업益 20배를 베팅했나

- [IB 탈탈털기] 무신사 눈독들이는 EQT... 무신사는 과대평가 되었다?

- [IB탈탈털기] 지붕형 태양광, 투자 무대 중심으로…스틱인베·에이치에너지, ‘PPA·REC’ 앞세워 LP 자금 유치 나서

- [IB탈탈털기] SK실트론 인수전, 한앤컴퍼니와 SK의 ‘리밸런싱 동맹’ 완성될까

- [IB탈탈털기] 신세계프라퍼티, 외형은 키웠지만…’자금이 자산을 앞질렀다’

- [IB탈탈털기] 라한호텔, 밸류업은 끝…한앤컴퍼니 매각 카운트다운

- [뉴스워커_IB탈탈털기] 한화엔진, DF엔진 고성장·AM 수익성 ‘쌍끌이’…2028년까지 단가 상승 이어진다