-나대지 태양광 부진 속 구조적 수익·ESG 강조한 지붕형 모델 부각

-500억 선도 딜 구조로 첫 기관 자금 진입…5,000억 확대 시나리오도

스틱인베스트먼트(이하 스틱)가 에이치에너지와 손잡고 추진 중인 지붕형 태양광 발전소 인수가 본격적인 기관자금 유치(펀딩) 단계에 접어들며, 시장의 관심이 집중되고 있다. 전통적인 나대지 기반 태양광 투자에 대한 기관투자자(LP)들의 피로감이 높아진 가운데, PPA(전력구매계약), REC(재생에너지인증서) 가중치, SaaS형 운영 효율성 등 구조적 수익 요인을 앞세운 지붕형 태양광 모델이 대안으로 부상하는 모양새다.

이번 투자 구조는 총 510억원 규모로, 스틱이 설립한 특수목적법인(SPC)이 협동조합 플랫폼 ‘모햇’이 보유한 지붕형 태양광 발전소 250곳을 인수하는 형태다. 400억원은 기관투자자로부터의 차입(Loan), 100억원은 스틱의 블라인드 펀드에서의 에쿼티 자금으로 구성되며 스틱의 포트폴리오 기업인 에이치에너지도 별도로 현금 10억원을 운영 파트너 자격으로 추가 투입한다.

단순히 1차 인수에 그치지 않고 향후 750곳 추가 인수까지 포함하면 최대 1,000곳, 총 5,000억원 규모의 포트폴리오로 확장될 전망이다

500억원 중 400억원이 금융기관 대출로 조달되는 고레버리지 구조라는 점도 눈에 띈다. 기관 대주단이 총 투자금의 80%를 차입으로 승인했다는 건 해당 자산군의 수익안정성과 성장성에 대한 강한 확신이 전제됐다는 의미다.

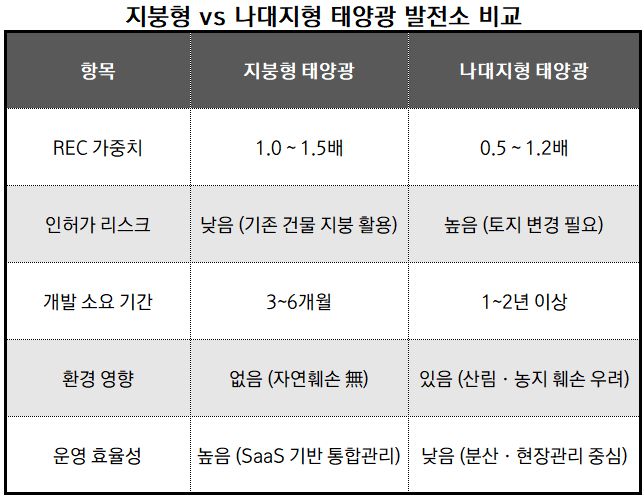

실제 이 같은 차입이 가능했던 배경에는 몇 가지 요인이 작용했다. 먼저, 발전소를 운영하는 에이치에너지가 최근 3년간 매출 9배, EBITDA 39배 성장을 기록하며 실적 기반 신뢰도를 확보한 점이 가장 크다. 더불어 이번 딜이 대상으로 삼는 자산이 지붕형 태양광 발전소라는 점 역시 대출 승인 과정에서 중요한 작용을 한 것으로 풀이된다. 지붕형 태양광은 토지 인허가 리스크가 없고, 분산형 전원으로서의 안정적 공급 구조, 높은 REC 가중치 및 탄소 크레딧 가치 등을 갖춰 수익성과 정책 연계성이 높은 신재생 인프라 자산으로 평가받고 있다.

뉴스워커 인사이트는 유료회원제로 운영되는 서비스입니다.(유료서비스 가입 안내)

본 기사는 회원전용 기사로, 전체 기사를 읽기 위해서는 회원가입을 진행해 주시기 바랍니다.

이미 가입하신 회원님께서는 로그인 후 이용하실 수 있습니다.

- [IB 탈탈털기] 무신사 눈독들이는 EQT... 무신사는 과대평가 되었다?

- [IB 탈탈털기] ‘1조 딜’ 그 후, EQT는 왜 폐기물에 영업益 20배를 베팅했나

- [IB 탈탈털기] 오케스트라PE, 반올림피자 ‘성장 피벗’ 성공…오구쌀피자 볼트온 효과 본격화

- [IB 탈탈털기] 애경산업 매각 검토 공식화…지주사 유동성 위기, ‘캐시카우’도 내놓는다

- [IB 탈탈털기] 오케스트라PE, 인수 2년 만에 KFC코리아 매각 추진…이례적 ‘패스트 엑시트’ 배경은?

- [IB_탈탈털기] 한화생명, 승계 구도 완성 앞두고 금융 지배력 흔들리나?

- [IB탈탈털기] SK실트론 인수전, 한앤컴퍼니와 SK의 ‘리밸런싱 동맹’ 완성될까

- [IB탈탈털기] 신세계프라퍼티, 외형은 키웠지만…’자금이 자산을 앞질렀다’

- [IB탈탈털기] 건설사 PF 리스크, 브릿지론 패닉은 끝났나.. 선별 관리 새로운 국면 돌입

- [IB탈탈털기] 라한호텔, 밸류업은 끝…한앤컴퍼니 매각 카운트다운

- [뉴스워커_IB탈탈털기] 한화엔진, DF엔진 고성장·AM 수익성 ‘쌍끌이’…2028년까지 단가 상승 이어진다

- [IB탈탈털기] 한앤코, SK실트론 딜 앞두고 솔믹스 던진다! 6,000억 원 매각의 숨겨진 전략 폭로

- ‘CAPEX-운전자금-수주잔고’... 길어지는 리드타임 속에서 방산기업이 살아남는 법